Loi de Benford : Un outil puissant au service de l’audit

Loi de Benford : Un outil puissant au service de l’audit

L’audit financier repose sur des techniques rigoureuses, mais certains outils statistiques permettent d’aller encore plus loin dans la détection d’anomalies : c’est le cas de la loi de Benford.

Qu’est-ce que la loi de Benford ?

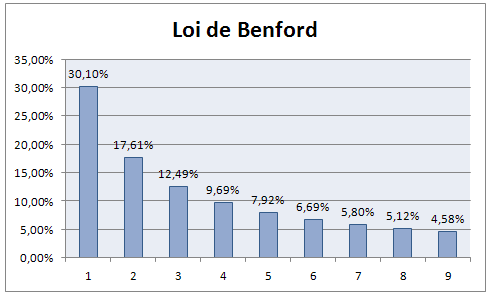

Cette loi mathématique décrit la fréquence d’apparition des premiers chiffres significatifs dans une série de données numériques.

Selon elle, le chiffre 1 apparaît comme premier chiffre dans environ 30 % des cas, le 2 dans 17,6 %, et ainsi de suite, jusqu’au 9, qui n’apparaît qu’environ 4,6 % du temps.

Pourquoi c’est utile en audit ?

La loi de Benford s’applique très bien aux données financières (ventes, dépenses, factures…) lorsqu’elles sont naturelles et non manipulées.

Si les fréquences réelles s’éloignent trop de la distribution attendue, cela peut indiquer :

-

Des erreurs de saisie,

-

Des fraudes,

-

Des irrégularités dans les écritures comptables.

Comment l’utiliser ?

L’auditeur extrait les premiers chiffres des montants, calcule leur fréquence, puis les compare aux valeurs théoriques de Benford à l’aide d’un test statistique (comme le test du khi²). Une p-value faible (< 0,05) peut alerter sur des zones à examiner de plus près.

Un outil d’aide à la décision, pas une preuve en soi

La loi de Benford ne prouve pas la fraude, mais c’est un excellent outil de présélection : elle permet de cibler les zones à risques pour un audit plus efficace et efficient.