LF 2025 : Nouveaux taux IS

LF 2025 : Nouveaux taux IS

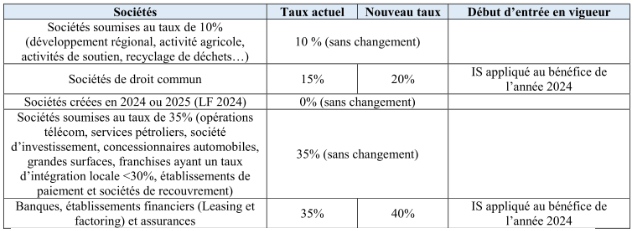

En application des dispositions de l’article 37 de la loi n° 48-2024 du 9 décembre 2024 portant loi de finances pour l’année 2025, des nouveaux taux s’impôt sur les sociétés, sont mis en application pour les bénéfices réalisés à partir du 1er janvier 2024 :

Minimums d’impôt :

- 0.1% du C.A TTC pour les sociétés soumises au taux d’IS de 10%.

- 10% pour les sociétés soumises au taux d’IS de 20%, avec un minimum de 0.2% du C.A TTC.

- 25% pour les sociétés soumises au taux d’IS de 35 et 40%, avec un minimum de 0.2% du C.A TTC.

Retenues à la source : Acquisitions >= 1 000 dinars

- 0.5% au titre des paiements effectués au profit des sociétés soumises au taux d’IS de 10%.

- 1% au titre des paiements effectués au profit des sociétés soumises au taux d’IS de 20%.

- 1.5% au titre des paiements effectués au profit des sociétés soumises au taux d’IS de 35 et 40%.